Криптовалюты стали геймчейнджерами для традиционной экономики, обнажая слабые места фиатных денег. Сначала их воспринимали как нечто несерьезное, очередную финансовую пирамиду или пузырь. Растущая популярность цифровых активов и приход институциональных инвесторов заставили государства задуматься об изменениях — фиатные валюты решили заменить централизованными цифровыми аналогами, CBDC (Central Bank Digital Currency).

Основная идея CBDC — зачем нужны централизованные цифровые деньги

Сначала разберемся с определением CBDC. Central Bank Digital Currency переводится как «цифровая валюта, выпускаемая центральным банком». Эмитироваться и контролироваться такие деньги будут все теми же органами, только теперь уже на блокчейне, по аналогии с криптовалютами.

От традиционных фиатных денег они не будут отличаться стоимостью. Например, в бумажном кошельке у вас лежит купюра номиналом в 20 долларов, а на электронном кошельке хранятся цифровые 20 USD. Никакой разницы в покупательской способности, только в особенностях использования.

CBDC Vs безналичный расчет: в чем разница

Все описанное выше вы, кажется, уже где-то видели. А, точно — безналичный расчет работает точно также — деньги хранятся в электронном формате, владелец имеет право расплачиваться ими за товары или услуги, переводить на другие счета или обменивать на бумажный эквивалент.

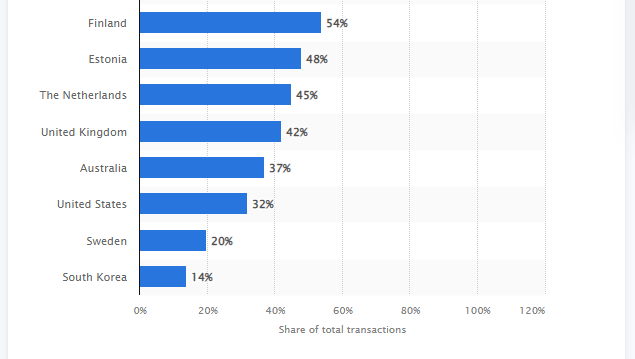

В 2019 году процент использования наличных денег составлял 72%. В 2022 году оплата товаров и услуг кэшем снизилась до 59%. В отдельных странах процент еще ниже. Прогресс существенный. Возникает логичный вопрос: «А зачем вообще придумывать велосипед цифровые валюты?»

Источник: Statista

CBDC работает немного по-другому. В случае с традиционным безналом, вы идете в банк и открываете там карточку, а потом при каждой транзакции оплачиваете комиссии. Централизованные цифровые валюты позволят убрать посредников — пользователи будут переводить свои средства напрямую через Центробанк. Более того, банковский счет не нужен, достаточно электронного кошелька.

А блокчейн позволит отслеживать все перемещения средств, поэтому мошенникам будет крайне сложно продолжать «трудиться».

С одной стороны, централизованные цифровые валюты действительно способны решить массу проблем, но главная причина активной разработки CBDC кроется в росте популярности криптовалют и, в частности, стейблкоинов. Государственные органы понимают, что фиат проигрывает цифровым активам по всем статьям, и уже сейчас «крипту» хранят на своих кошельках более 400 миллионов пользователей.

Первые эксперименты с централизованными цифровыми валютами

Количество криптовалют на рынке растет с каждым днем. Но с CBDC так не получается, государственные учреждения должны быть уверены на 100%, что разработка функционирует правильно, отсутствуют слабые места и все максимально продумано. Идея, проектирование, тестирование, первый запуск и массовое принятие — на все требуется время.

В 2019 году Банк международных расчётов представил свой отчет, в котором говорится, что более 70% всех центральных банков уже начали исследовать возможность внедрения CBDC. Пандемия коронавируса стала катализатором ускоренной работы в этом направлении. Наиболее успешным на пути к массовому принятию централизованной цифровой валюты называют Китай — эксперимент с цифровым юанем считается более чем удачным.

Цифровой юань: история разработка и современная ситуация

История «диджитализированного» юаня начинается в июле 2021 года, когда Центральным банком КНР опубликован документ «Прогресс в исследованиях и разработках e-CNY в Китае». Документ доступен как на китайском, так и на английском языках. В документе говорится, что исследования возможности запуска цифровой фиатной валюты начались еще в 2014 году. Семь лет спустя в Центральном банке КНР решили, что страна готова к следующему шагу «денежной эволюции».

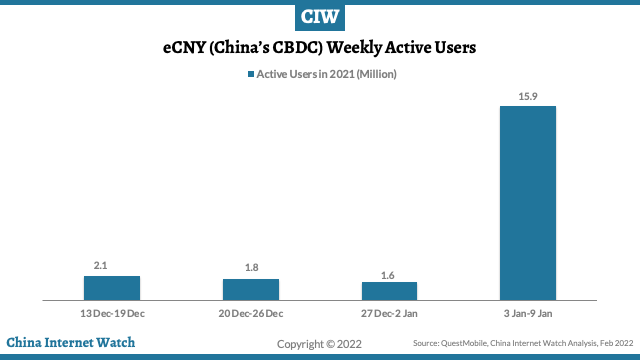

Первый эксперимент с цифровым юанем прошел в том же 2021 году — жителям шести городов роздали 1,5 миллиона e-CNY, которые они должны были потратить на оплату товаров и услуг. После этого в стране стали массово открывать электронные кошельки для цифрового юаня, расширять возможности для его использования. Появились специальные платежные карты для e-CNY.

Источник: China Internet Watch

В 2022 году количество открытых кошельков для цифрового юаня уже превысило отметку в 260 миллионов. В таком формате проведено более 360 миллионов транзакций на общую сумму выше 100 миллиардов юаней. Инициатива оказалась удачной.

Цифровая найра: не всегда инициативы приветствуются

Нигерия рассчитывала пойти по китайскому пути, запуская собственную централизованную валюту — e-Naira, но сценарий развития оказался несколько иным.

Цифровая найра представлена в Нигерии осенью 2021 года, всего три месяца спустя презентации e-CNY в Китае. Власти стали активно навязывать цифровой аналог найры, даже предлагали скидки на оплату товаров и услуг, однако населению не понравилась такая инновация.

В знак протеста устраивались массовые митинги, забастовки, даже парочку банков под шумок сожгли.

И если в Китае процент использования цифрового юаня уже пробил отметку в 20% от общей численности населения, то в Нигерия e-Naira оказалась в кошельках только у 0,5% граждан.

Другие эксперименты по созданию государственных цифровых валют

Разработкой цифровых централизованных валют занимаются все, кому не лень. Но в некоторых странах она или завершилась, или находится на финальной стадии:

- В декабре 2022 года проводилось тестирование цифровой рупии — переводы проводились между местными банками. Известно, что уже совершено более 800 тысяч «оптовых транзакций».

- В начале марта 2023 пилотное тестирование CBDC запустили в Бразилии. Окончательный выпуск централизованной цифровой валюты запланирован до конца 2024 года.

- В марте 2023 года о запуске пилотного тестирования CBDC заявил австралийский Центробанк. К эксперименту привлечены местные банки и блокчейн-фирмы. Тестирование продолжится до 31 мая, далее приступают к обработке результатов и дальнейшим шагам.

- Весной 2023 года ожидается запуск еще одного пилота — над цифрой иеной начнет работу Банк Японии. В партнерах — три мегабанка страны. Продолжительность тестового внедрения определена на следующие два года.

В России планировали тестировать электронный рубль с 1 апреля 2023 года, но затем эксперимент отложили, пока на неопределенный срок.

Какие проблемы решают и не решают CBDC

Централизованные цифровые активы справляются со следующими проблемами:

- Затраты на обработку наличного расчета. Ранее Mastercard утверждал, что страны тратят на это до 1,5% от своего ВВП.

- Комиссии за транзакции. Электронные валюты на блокчейне устраняют посредников, поэтому пользователям не придется оплачивать лишние комиссии.

- Сложность доступа к банку. Во многих странах пользователи не могут открыть банковский счет, а CBDC можно пользоваться без привязки к банку. Достаточно иметь мобильное устройство, открытый кошелек и доступ к интернету.

- Повышение безопасности. Централизованные валюты на блокчейне практически устраняет финансовые махинации и неуплату налогов, поскольку государство сможет отслеживать весь путь денег, и подделать транзакции не получится.

- Повышение конкурентоспособности фиата. Фиатные валюты уже проигрывают крипто активам и стейблкоинам, но появление CBDC сможет повысить спрос на фиат у населения.

А какие проблемы останутся нерешенными с запуском централизованных центральных валют?

- Инфляция. Деньги продолжат дешеветь все равно, их покупательская способность продолжит снижаться. У государства никто не отнимает возможность безлимитно «печатать» деньги. Захотели — запустили в обиход еще пару миллиардов цифровых валют.

- Контроль. Криптовалюты основаны на принципах децентрализации и анонимности, и эту особенность пользователи ценят больше всего. CBDC остаются под контролем центральных банков.

В итоге, централизованные цифровые валюты решают только поверхностные проблемы фиатных денег. Глобально же, криптовалюта все равно остается более перспективным решением. А признание Биткоина платежным средством в Сальвадоре и Бразилии — яркий пример перспектив децентрализованных цифровых активов. CBDC не смогут их вытеснить и стать полноценными конкурентами.